Onze collega Annemiek schreef in februari 2023 een blog over het nieuwe pachtrecht met de titel ‘Nieuw pachtrecht in zicht?’ Inmiddels kunnen we deze vraag bevestigend beantwoorden…

Een samenwerking van vier belangenorganisaties heeft tot een voorstellenpakket voor nieuw pachtrecht geleid.

LTO Nederland

Nederlands Agrarisch Jongeren Kontakt (NAJK)

Federatie Particulier Grondbezit (FPG)

Bond voor landpachters en eigen-grondgebruikers (BLHB)

Deze partijen hebben het pakket aan maatregelen in september 2023 aan landbouwminister P. Adema aangeboden. De minister waardeerde het aangeboden pakket als positief initiatief, wat zou kunnen bijdragen aan de uiteindelijke vormgeving van het pachtrecht.

Het pakket bevat de volgende onderdelen:

De bestaande reguliere pachtcontracten blijven ongewijzigd.

Nieuwe reguliere pachtcontracten hebben een looptijd van minimaal 18 jaar met een vrije pachtprijs. Op de pachtprijs is dan toetsing op redelijkheid en billijkheid mogelijk.

Bij geliberaliseerde pacht wordt de pachtduur gemaximaliseerd op zes jaar met een reguleerde pachtprijs.

Geliberaliseerde pacht wordt ook mogelijk voor opstallen met een vrije pachtprijs.

Een nieuwe fenomeen, te weten ‘de grondruilovereenkomst’. Hiermee kunnen agrariërs onderling grond ruilen voor een termijn van maximaal twee jaar.

Aanscherping toets ‘bedrijfsmatigheid pachter’.

De AOW-leeftijd wordt een opzeggingsgrond, tenzij de pachter aantoont dat de pacht bedrijfsmatig wordt voortgezet.

Pachtprijzen (regionormen) voor meer dan één jaar vaststellen om grote fluctuaties bij pachtprijzen tegen te gaan.

De pachtprijzen moeten beter aansluiten bij het opbrengende vermogen van de grond.

Vooralsnog ontbreken nadere details uit het maatregelenpakket.

Op dit moment is nog onbekend wanneer er nieuwe pachtwetgeving gepubliceerd gaat worden. We houden u op de hoogte van ontwikkelingen op het gebied van het pachtrecht.

Sinds het schrijven van dat artikel is er een aantal ontwikkelingen te melden. Nadat via RTL nieuws [1] en via het FD aandacht is besteed aan dit soort speculatieve grondbeleggingen, is er ook politieke aandacht gekomen.

Inmiddels heeft de overheid [2] via een brief aan de Tweede Kamer aangekondigd maatregelen te gaan nemen tegen deze speculatieve grondhandel.

Eenvoudig gezegd is het aanpakken van dit soort grondbeleggingen een veelkoppig monster. Een eenvoudige oplossing is nog niet voorhanden.

Voor toekomstige kopers van dit soort percelen moet deze ontwikkelingen een signaal zijn. Voor mensen die reeds gekocht hebben, is het van belang om te zoeken naar oplossingen om de “schade” te beperken.

Afschaffing jubelton per 2024

Schenken aan kinderen blijft altijd een onderwerp in de adviespraktijk. Schenken van gelden in combinatie met financieren is financieel en fiscaal interessant.

Schenken kan op diverse manieren, bijvoorbeeld een schenking in contanten of een schenking in de vorm van een aflossing van een schuld. In de praktijk speelt de jubelton als instrument een belangrijke rol.

De jubelton (schenken in combinatie tot de eigen woning) op een rijtje in de tijd gezien.

Tot 31 december 2022 was de jubelton een bedrag dat belastingvrij geschonken kon worden aan mensen tussen de 18 en 40 jaar. (in 2022: € 106.671,–)

Per 1 januari 2023 mochten ouders aan kinderen een bedrag van € 28.947,– schenken.

Per 1 januari 2024 is de jubelton of specifiek schenken volledig afgeschaft.Voor schenkingen in verband met woningen zijn er geen specifieke vrijstellingen meer van toepassing.

Het begon allemaal met het zogenaamde Kerst-arrest uit 2021 ([3]). De Hoge Raad oordeelde dat het Box-3 stelsel in strijd is met Europees recht. De Nederlandse wetgever heeft als antwoord op die uitspraak een nieuw systeem geïntroduceerd. Dat systeem gaat ook uit van forfaitaire rendementen.

De advocaat-generaal van de Hoge Raad heeft hier een advies over geschreven voor de Hoge Raad. Eenvoudig gezegd komt dat advies erop neer dat heffen op (forfaitaire) rendementen strijdig is met rechtsbeginselen. De belastingdienst in Nederland moet deze wetgeving uitvoeren en heeft in de uitvoering grote problemen.

Voor u als belastingplichtige is het van belang dat u jaarlijks tijdig bezwaar maakt omtrent Box 3. Dat speelt met name in de situatie dat het forfaitaire rendement van box 3 het werkelijk rendement overtreft.

Beoordeel de WOZ waarde van uw bedrijfspand

Veel ondernemers schrijven af op bedrijfsvastgoed in eigen gebruik. Met ingang van 2024 stopt deze afschrijving.

In het verleden kon je op basis van de economische levensduur [4] jaarlijks een bedrag als afschrijving ten laste van de winst brengen. Op enig moment is de fiscale bodemwaarde [5] ingevoerd, gebaseerd op de WOZ-waarde.

Eenvoudig betekent dit dat je een gebouw niet verder kunt afschrijven dan tot die bodemwaarde. Daardoor mis je een aftrekpost bij de winstbepaling en heb je eerder en meer belaste winst. Hier zie je eigenlijk al dat de WOZ-waarde van invloed is, immers die kun je jaarlijks vaststellen [6].

Met ingang van 2024 hebben alle bedrijfsgebouwen in de Inkomstenbelasting een bodemwaarde van 100% van de WOZ waarde. Eenvoudig gezegd een stop op afschrijven en dus eerder en meer belaste winst [7].

Hoe moet je hier nu mee omgaan de komende tijd?

Maak bij de beoordeling van de waarde van een gebouw een onderscheid naar machines. Soms zijn machines namelijk geactiveerd als gebouw. Haal dat bedrag uit de waarde van het gebouw en schrijf hierover apart af.

Uiteraard moet je ook extra goed op de WOZ-waardevaststelling van de gemeente letten. Maak bij een te hoge waarde vaststelling van het onroerend goed tijdig bezwaar.

Op 11 oktober jl. deed de rechtbank Den Haag uitspraak in de bodemprocedure tegen de ministeriële regeling die de jacht op het haas in de provincies Groningen, Utrecht en Limburg en de jacht op het konijn in heel Nederland verbiedt.

Voor de Jagersvereniging (KNJV), de Nederlandse Organisatie voor Jacht en Grondbeheer (NOJG) en de Federatie Particulier Grondbezit (FPG) was het een teleurstellend vonnis.

Wat was ook alweer de aanleiding voor de beperking in jacht?

Het besluit van (demissionair) minister Christianne van de Wal om de jacht op deze soorten te beperken is (mede) tot stand gekomen op basis van een onderzoek naar de staat van instandhouding van haas en konijn. Dit onderzoek is uitgevoerd door Wageningen Environmental Research (WEnR) en Solvon Vogelonderzoek Nederland.

Bij het onderzoek stond de vraag ‘hoe gaat het met de soort en wat is de verwachting op de middellange termijn’ centraal.

De staat van instandhouding van beide soorten is beoordeeld op basis van vier aspecten:

Verspreiding

Populatie

Leefgebied

Toekomstperspectief

De verspreiding en het leefgebied zijn voor beide soorten beoordeeld als gunstig. Het aspect populatie wordt als zeer ongunstig beoordeeld, het aspect toekomstperspectief is beoordeeld als ‘onbekend’.

Volgens de methodiek is de staat van instandhouding van een soort zeer ongunstig als één of meer van de vier aspecten beoordeeld wordt als zeer ongunstig. Voor het haas en het konijn, met een zeer ongunstige beoordeling van het aspect populatie, is de eindbeoordeling dus uitgekomen op ‘zeer ongunstig’.

Bodemprocedure

Onder andere de KNJV, NOJG en FPG waren van mening dat de conclusie die geleid heeft tot het niet openen van de jacht op de twee genoemde soorten niet terecht was. Volgens de genoemde organisaties heeft er aan het aangehaalde onderzoek een onjuiste beoordelingsmethodiek ten grondslag gelegen én zijn er discutabele keuzes gemaakt rond gebruikte data en referentiejaren.

De aanleiding voor de start van de bodemprocedure was de uitspraak van de voorzieningenrechter in oktober 2022. De rechter oordeelde toen dat de complexiteit en omvang van de zaak niet geschikt waren voor een kort geding, met als gevolg dat de jacht op haas en konijn in dit jachtseizoen niet werd geopend. Reden waarom de KNJV, NOJG en FPG de rechter in een bodemprocedure verzocht hebben om een definitief oordeel te geven over de beoordelingsmethode die moet worden gehanteerd bij het bepalen van de staat van instandhouding.

Uitspraak Rechtbank

De rechtbank heeft de vorderingen afgewezen.

De belangrijkste vordering was het terugdraaien van het onrechtmatige besluit van de minister om de Regeling natuurbescherming (Rnb) te wijzigen, zodat de jacht op haas en konijn in heel het land weer mogelijk zou zijn tijdens het jachtseizoen. De rechter bevestigde in het vonnis dat de minister met haar besluit de Rnb te wijzigen weliswaar het eigendomsrecht reguleert, maar dat deze regulering is toegestaan omdat daarvoor een wettelijke basis bestaat en omdat deze regulering proportioneel is.

Partijen zijn het hiermee oneens en blijven bij hun standpunt dat de wettelijke basis ontbreekt, omdat de minister heeft besloten een strengere toetsing toe te passen voor de staat van instandhouding dan in de wet is opgenomen en omdat het niet nodig was de jacht op deze wijze te verbieden.

Met deze uitspraak is het begrip ‘gunstige staat van instandhouding’ en het aantal konijnen en hazen dat daarbij in Nederland behoort rond te lopen, vrijwel volledig afhankelijk geworden van de zienswijze van de minister.

Enerzijds staat in het vonnis dat het goed is om beoordelingsprocedures en rekenmethoden ter discussie te stellen, anderzijds geeft de rechter met het vonnis de minister bijna volledige vrijheid van handelen, waardoor een serieuze toetsing van de gehanteerde procedures en methodes ontbreekt.

Hoger beroep?

Zoals gezegd is het vonnis van de rechtbank teleurstellend voor KNJV, NOJG, FPG én voor alle jagers in Nederland. De weg naar het hoger beroep ligt open.

Het is op dit moment nog de vraag of partijen in hoger beroep gaan. Uitvoerige bestudering van het vonnis en daaraan gekoppelde afwegingen zullen moeten leiden tot een beslissing wel of niet in hoger beroep te gaan. Als er gekozen wordt voor een hoger beroep dient dit binnen drie maanden na het vonnis te worden ingediend.

Op 5 december 2023 verscheen het bericht van demissionair minister Adema over de aanwijzing van zogenaamde NV-gebieden. In deze blog zet ik kort en bondig uiteen wat dit betekent in de praktijk van de agrarische sector.

Wat zijn NV-gebieden?

Nutriënt verontreinigde (NV-) gebieden zijn gebieden waarin per 1 januari 2024 de stikstofgebruiksnorm omlaag gaat.

De stikstofgebruiksnorm is de hoeveelheid stikstof die jaarlijks met dierlijke mest op het land gebracht mag worden. De agrariërs gaan de gevolgen hiervan zeker merken. Welke dat onder andere kunnen zijn, leest u hieronder.

Achtergrond NV-gebieden

Nederland is een van de EU-landen die naar Europese landbouwregelgeving in aanmerking komt voor een derogatiebeschikking. Kort gezegd betekent dit dat Nederlandse landbouwbedrijven die meedoen aan ‘derogatie’ meer dierlijke mest op een hectare landbouwgrond mogen uitrijden, mits zij voldoen aan een aantal voorwaarden.

De Europese Commissie heeft in september 2022 met Nederland afspraken gemaakt over het verlengen van de (mogelijkheid voor Nederlandse bedrijven tot deelname aan de) derogatieregeling. De aanwijzing van (nieuwe en uit te breiden) NV-gebieden is onderdeel van de afspraken in het kader van de hiervoor bedoelde afspraken.

Om de kwaliteit van het grondwater en/of oppervlaktewater te verbeteren gelden in de NV-gebieden strengere regels voor het uitrijden van dierlijke mest.

Praktijkvoorbeeld

Ter verduidelijking heb ik hierna een eenvoudig praktijkvoorbeeld uitgewerkt op basis van onderstaande informatie:

Melkveebedrijf met 100 koeien doet mee aan derogatie > toestemming om i.c. 230 kg stikstof (N) per hectare (ha) aan dierlijke mest uit te rijden in plaats van 170 kg N;

Areaal 45 ha landbouwgrond;

1 kuub (m³) dierlijke mest bevat 4 kg stikstof;

1 koe produceert i.c. 25 m³ mest;

1 koe produceert 4 x 25 = 100 kg N aan dierlijke mest.

De agrariër uit het praktijkvoorbeeld heeft een mestplaatsingsruimte (dierlijke mest) van:

NU > 45 ha x 230 kg N =

10.350 kg N

STRAKS > 45 ha x 170 N =

07.650 kg N

Verschil:

02.700 kg N

Wat betekent dit verschil in de praktijk van het voorbeeldbedrijf?

De agrariër mag 2.700 kg N minder dierlijke mest, dus ( 2.700 / 4 ) 675 m³, uitrijden. Concreet geldt voor dit bedrijf dat het 675 m³ mest extra zal moeten afvoeren van het eigen bedrijf naar elders.

De 675 m³ dierlijke mest die wordt afgezet tegen een prijs in euro’s ( € ) / m³ in een mestmarkt die, om meerdere redenen, steeds krapper lijkt te worden. Mestafzetkosten variëren aanzienlijk. Dit hangt onder meer af van de landsregio, tijdsperiode van de afzet, type mest, financiële staat/resultaten behaald in diverse sectoren, alternatieven voor dierlijke mest (en de kosten hiervan), et cetera. In dit voorbeeld gaan we uit van een afzetprijs per m³ dierlijke mest van € 30,-.

In het praktijkvoorbeeld leidt dit tot een extra kostenpost van ruim € 20.000,- die ten laste komt van het bedrijfsresultaat van de agrariër.

Maatwerk in plaats van generieke korting

Mest is een voedingsstof voor bodem. De agrariër wenst over het algemeen een goede oogstopbrengst (kg product/per ha). Hiervoor dient de bodem wel voldoende en de juiste voedingsstoffen binnen te krijgen, o.a. door het toedienen van mest. De krapper toegestane hoeveelheid dierlijke mest op landbouwgrond zal (deels) opgevuld gaan worden door alternatieven, zoals kunstmest. In de sector wordt dit ervaren als in tegenspraak met de gewenste ‘kringlooplandbouw’.

Er vindt een generieke korting plaats, zonder dat er rekening wordt gehouden met en aandacht wordt besteed aan het type grond, welk gewas er staat en eerder heeft gestaan, hoe de bedrijfsvoering van de agrariër in elkaar steekt, enzovoorts.

Kortom, de overheid stuurt met het middel van ‘generieke korting’. Het is wenselijk als er meer maatwerk geleverd kan worden. Wat moet kunnen met alle gegevens die beschikbaar zijn op bedrijfsniveau en perceelniveau.

“En dan nu de verkeersinformatie. ‘Op de rijksweg A59 bij knooppunt Hooipolder richting Gorinchem staat een file die een vertraging geeft van 20 minuten.“

Hoe komt het toch dat er al veel jaren over de files gesproken en geschreven wordt, maar dat de files bij het knooppunt Hooipolder alleen maar langer worden?

Onteigening kun je maar één keer goed doen

In 2016, inmiddels 7 jaar geleden, werd het ontwerp tracébesluit gepubliceerd. De A27 tussen Houten en knooppunt Hooipolder wordt verbreed. Vele informatieavonden, bijeenkomsten en nieuwsbrieven volgen. En het aantal files wordt intensiever. De eerste grondeigenaren langs het tracé worden in de zomer van 2016 benaderd door grondverwervers, in opdracht van Rijkswaterstaat.

Omdat er gesproken wordt over stroken grond verkopen en nog veel onduidelijk blijkt, worden wij door grondeigenaren benaderd die advies en begeleiding vragen. Begrijpelijk, voor een agrariër/grondeigenaar is zo’n verkoop geen alledaagse kost. Je kunt zoiets maar één keer goed doen. Een dergelijke transactie is ingrijpend en ingewikkeld voor de grondeigenaar, die er vaak maar eenmaal in het leven mee te maken krijgt.

Grond ruilen voor grond

(Te) Veel gesprekken worden gevoerd met meerdere grondverwervers. Dit kwam omdat er gedurende een aantal jaren personele wisselingen waren, waardoor er verschillende grondverwervers aan tafel zaten.

Zoals vaak willen de agrariërs gecompenseerd worden met grond. Dus ruilen van landbouwgrond tegen landbouwgrond.

Dat wil één van onze opdrachtgevers ook. Logisch als je je met hart en ziel inzet voor je bedrijf. Dan wil je geen grond afstaan zonder te weten of er compensatie is. Maar helaas blijkt compensatie ingewikkelder dan gedacht. De vele stroken grond zijn onmogelijk te compenseren. En ook dat heeft Rijkswaterstaat gedurende de onderhandelingen steeds meer op het netvlies.

Grondeigenaar wil compensatie voor schade

Na enkele jaren van gesprekken met de cliënt en de grondverwervers (!) – en vele files verder – komt de Staat tot een besluit om een finaal aanbod voor aankoop te doen. En over het aanbod is cliënt niet tevreden.

Dus rest voor hem uiteindelijk een gang naar de Rechtbank om gecompenseerd te worden voor de optredende schade. Niet om er beter van te worden. Dat zal niet (direct) slagen. Met de onteigening wordt tenslotte het eigendom ontnomen. Volledige schadeloosstelling is het hoogst haalbare.

Schade files groter dan premie voor grondeigenaren

Hoe kan het gebeuren dat er tientallen onteigeningen nodig zijn om te kunnen beschikken over het benodigde eigendom voor de verbreding van zo’n belangrijke verkeersader? Is hier de schade van de files niet vele malen groter dan het doen van een zodanig aanbod aan de grondeigenaren zodat ze wel akkoord gaan?

Wat de exacte reden is van het aantal onteigeningen is mij onduidelijk. Het onderschrijft in elk geval dat uit eerder onderzoek is gebleken dat de eerste aanbieding zelden tot nooit leidt tot directe overeenstemming. Niet aannemelijk is dat het aan de voorbereidingstijd ligt. Immers tussen het eerste ontwerptracé en het finale aanbod zijn zomaar 6 jaar tijd en vele files verstreken.

“Weer een nieuwe verkeersinformatie: De vertraging ter hoogte van knooppunt Hooipolder richting Gorinchem bedraagt inmiddels 45 minuten.”

Laag bod van de Staat zorgt voor onnodige vertraging en kosten

In veel dossiers kan de vraag worden gesteld wat de meerwaarde is geweest van een (te) laag aanbod in het begin om uiteindelijk van de rechter te moeten vernemen dat de vergoeding meer dan 35% hoger wordt vastgesteld.

De werkelijke prijs komt uiteindelijk aan de grondeigenaar toe. Maar alle gemaakte juridische-, deskundigen- en advieskosten van de betrokken partijen dienen ook vergoed te worden. Ofwel: de kosten voor de Staat liggen veel hoger dan voorzien.

Een procedure kost immers al gauw meer dan € 30.000,00 per zaak en dat had wellicht voorkomen kunnen worden door eerdere aanbiedingen op een acceptabel niveau uit te brengen. Dat vergroot de kans op overeenstemming en vermijdt ergernis en procedures, die veel tijd en geld kosten.

Goedkoop is duurkoop

De advocaat van de Staat doet met regelmaat een verzoek aan de rechter voor matiging van de deskundigen- en/of juridische kosten. Een kritische blik is goed. Maar naar mijn mening is het voordeliger voor de Staat om bij aanvang van de verwervingen, binnen alle regels die daarvoor gelden, biedingen uit te brengen waarmee grondeigenaren eerder kunnen instemmen. Daarmee worden veel juridische kosten en kosten van deskundigen bespaard. Dat is effectiever dan, in het zicht van de haven, matiging van de reeds gemaakte kosten proberen binnen te halen.

Goed advies betaalt zich uit

Cliënt is zeker tevreden over onze inzet en de ingeschakelde advocaat. Het beoogde resultaat is bereikt. Maar helaas zijn we inmiddels ruim zes jaar verder en zijn de files nog niet opgelost. En dat zal zeker nog wel vijf jaar duren.

Wij blijven graag ondersteuning bieden aan grondeigenaren en pachters die grond moeten afstaan vanwege overheidsingrijpen. Ook blijven we hopen op een verbetering van de aankoopstrategie van de overheid.

Wordt u benaderd door de overheid? U kunt ons bereiken op info@ovtr.nl of contact opnemen met Arno Huysmans voor advies.

Een korte herhaling: een agrariër verkoopt percelen grond met tijdelijk bos en hij claimt in zijn aangifte de landbouwvrijstelling. De belastingdienst volgt dit niet. Voor de agrariër heeft dat tot gevolg dat de verkoop van percelen grond niet onder de landbouwvrijstelling vallen.

Zodra de Hoge Raad haar oordeel heeft gegeven, zouden wij u op de hoogte houden.

Inmiddels heeft de Hoge Raad gesproken.

Oordeel Hoge Raad

De Hoge Raad heeft geoordeeld dat het beroep in cassatie zonder nadere motivering ongegrond is ([1]).

De Hoge Raad is van mening dat bij de beoordeling van de klachten (in cassatie) het niet nodig is om antwoord te geven op vragen die van belang zijn voor de eenheid of ontwikkeling van het recht.

Dus?

In normaal Nederlands staat hier dat de Hoge Raad van mening is dat zij, op basis van de feiten in het voorgelegde dossier, niet toekomt aan beoordeling van fundamentele vragen over de toepassing en uitleg van de landbouwvrijstelling.

Voor de casus die is voorgelegd, betekent dit dat de verkoopwinst op de grond belast is. De uitspraak van Hof Arnhem-Leeuwarden blijft dus staan. [2]

De landbouwvrijstelling. Geliefd en gehaat. In onze rentmeesterspraktijk merken we dat hierover vragen leven. Zoveel uiteenlopende vragen, dat deze niet allemaal in één blog te behandelen zijn. Daarom hebben wij ervoor gekozen een reeks van artikelen over het thema Landbouwvrijstelling te maken. In elk artikel komt een ander deelonderwerp aan bod.

Dit is deel 9: herwaarderen van ondergrond, gebouw en erf.

In deze bijdrage staan de vragen centraal:

Is het mogelijk om de ondergrond van een gebouw en/of een erf te herwaarderen?

Wat is de verhouding tot de landbouwvrijstelling?

Bij de waardering van objecten is herwaarderen van ondergrond, gebouw en erf een thema dat steeds meer aan de orde komt. Er is in toenemende mate reële kans dat een hele boerderij in een transitiefase terecht gaat komen. Voor de ondernemer is het van groot belang om voorafgaand aan de transitie de financiële positie op orde te hebben. Daarbij maakt het niet uit welke tak van sport je binnen de agrarische wereld vervult.

Bij een herwaardering wordt de fiscale boekwaarde verhoogd1 naar de dan geldende WEVAB-waarde. Die WEVAB moet worden vastgesteld door een agrarisch taxateur.

Herwaardering bij bijzondere omstandigheid

Een herwaardering kan doorgevoerd worden als er sprake is van een bijzondere omstandigheid binnen die onderneming. Bij een bijzondere omstandigheid kunt u denken aan het toetreden van een kind tot de onderneming of het aanpassen van de gerechtigheid tot de stakingswinst.

Aan een herwaardering en aan de landbouwvrijstelling kleven veel aandachtspunten2.

De rechtspraak heeft antwoorden gegeven op specifieke vragen rondom de landbouwvrijstelling over dit onderwerp3.

In die jurisprudentie kwam de vraag aan de orde of het mogelijk is een gebouw in te brengen met een voorbehoud voor wat betreft de stille reserves en tegelijkertijd de ondergrond van dat gebouw in te brengen tegen de op dat moment geldende WEVAB-waarde4?

Het antwoord op deze vraag is dat de ondergrond van een gebouw apart (los van het gebouw) geherwaardeerd kan worden.

Voorbeeld

Via een voorbeeld wordt de herwaardering van de ondergrond toegelicht.

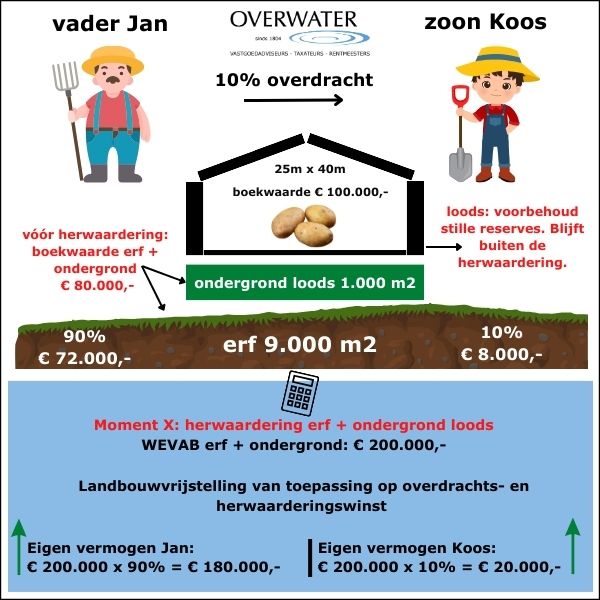

Akkerbouwer Jan5 In eerdere voorbeelden kwamen we akkerbouwer vader Jan tegen. Jan heeft op zijn akkerbouwbedrijf een bouwblok met daarop een aardappelbewaarloods staan. Hij gaat een maatschap aan met zijn zoon Koos. Koos verwerft een economisch belang van 10% in het bouwblok en ook in deze loods. Na deze overdracht heeft Jan nog een belang van 90%.

In het voorbeeld worden het erf en de ondergrond van het gebouw geherwaardeerd. Voor de loods wordt door vader Jan een voorbehoud gemaakt voor wat betreft de stille reserves ten opzichte van Koos.

Uitgangspositie

Het erf en de loodsen zijn in het verleden door Jan verkregen via een bedrijfsoverdracht.

Op het erf staat inmiddels een aardappelbewaarloods met een vloeroppervlakte van 25m x 40m, met een boekwaarde van € 100.000,- (niet gelijk aan de marktwaarde van het gebouw) en

Een boekwaarde voor het erf (9000 m2) en de ondergrond van de loods (1000m2) een waarde van € 8,- per m2 ofwel € 80.000,-

Het bouwblok heeft een oppervlakte van 10.000 m²

Op moment X wordt de herwaardering ingezet.

Er rusten geen fiscale claims op de grond.

Herwaardering

De WEVAB is voor het erf en de ondergrond op moment X vastgesteld op € 20,- per m2 ofwel € 200.000,- voor 10.000 m2 (voor erf en ondergrond loods).

Koos neemt deel voor 10% (economisch) in het erf en de ondergrond door toetreding tot de maatschap.

Door deze toetreding ontstaat er overdrachts-en herwaarderingswinst voor het erf en de ondergrond van de loods.

Op deze winst is op moment X de landbouwvrijstelling van toepassing.

Koos heeft door deze herwaardering op moment X een toename van zijn eigen vermogen verkregen.

Jan verkrijgt door deze herwaardering op moment X een hoger eigen vermogen.

De opstal (de loods) blijft buiten de herwaardering6.

In ons voorbeeld is er wel getaxeerd, maar echter met het doel om de stille reserves vast te stellen die Jan ten opzichte van Koos voorbehoudt.

Het herwaarderen van de ondergrond en erf met daarop een gebouw is een interessante mogelijkheid. Het vraagt echter wel extra aandacht op het gebied van advisering en ook voor wat betreft het taxeren. Wij zijn graag bereid u bij te staan in dit proces.

Voetnoten: 1. Grof geformuleerd. 2. Om een herwaardering uit te voeren is begeleiding nodig vanuit uw accountant. 3. Hoge Raad 30-9-2016, ECLI:NL:HR:2016:2199 4. Dit vraagt om een zorgvuldig opgestelde samenwerkingsovereenkomst. 5. Voor het voorbeeld wordt er alleen ondergrond van een aardappelbewaarloods geherwaardeerd waarop geen fiscale claims rusten. 6. In verband met de landbouwvrijstelling en in verband met de overdrachtsbelasting.

De subsidieregelingen Lbv en Lbv-plus zijn inmiddels alweer ruim twee maanden open. Het is nog onbekend hoeveel en welke veehouderijlocaties uiteindelijk gebruik maken van de deelnamemogelijkheden aan de regelingen.

Het is daarom nu nog niet in te schatten hoeveel en waar dat er stikstofruimte vrijkomt. De overheid heeft natuurlijk de wettelijke taak op zich genomen om de PAS-melders te legaliseren, maar heeft daarvoor wel stikstofruimte nodig, deels afkomstig uit bronmaatregelen, waaronder de Lbv en Lbv-plus.

Subsidieregelingen benutten voor legalisatie PAS-meldingen?

In de Kamerbrief van 24 april 2020 is een maatregelenpakket, als onderdeel van de structurele aanpak stikstof, opgenomen. Hierin staat bijvoorbeeld de bronmaatregel ‘Landelijke beëindigingsmaatregel’.

De Landelijke beëindigingsmaatregel is reeds uitgekristalliseerd tot de (twee) vrijwillige Lbv- en Lbv-plus subsidieregelingen (hierna: ‘regelingen’) die op 3 juli 2023 open zijn gegaan.

De regelingen fungeren hoofdzakelijk als instrument om tot stikstofreductie te komen. Een bijkomend neveneffect van de regelingen is dat de stikstofruimte die vrijkomt als direct gevolg hiervan – eventueel én pas na de additionaliteitstoets – kan worden benut voor andere doeleinden, zoals prioritaire projecten van nationaal belang, bijvoorbeeld legalisatie van de PAS-melders.

In mijn optiek moeten we ervoor waken dat we niet weer onbedoeld een (look-a-like) PAS-situatie creëren waarmee we nu al ruim 4 jaar te kampen hebben. Hierna ga ik in op een scenario waarbij er ‘gevaar’ op de loer ligt.

AERIUS Check

Voordat de veehouderijlocatie wordt aangemeld voor deelname aan (een van) de regelingen dient er eerst en met behulp van het rekeninstrument AERIUS Check een berekening te worden gemaakt. Hieruit volgt of dat de veehouder in aanmerking komt voor (een van) de regelingen.

In beginsel geldt 2021 als referentiejaar bij de berekening. De berekening is gebaseerd op de gegevens over het (gemiddeld) aantal dieren, soort dieren en het huisvestingssysteem.

Inzet stikstofruimte

De stikstofruimte die beschikbaar komt via de deelnemende veehouderijlocaties kan en zal indien mogelijk worden ingezet voor o.a. de legalisatie van PAS-melders. De inzet/toebedeling van stikstofruimte aan een PAS-melder verdient nadrukkelijk de aandacht. Het mag niet weer (op vergelijkbare wijze) misgaan, zoals in het PAS-tijdperk door stikstofruimte ‘op de pof’ uit te geven.

Dat de berekening van 2021 is gebaseerd op de werkelijke praktijksituatie uit 2021 is vanuit bijvoorbeeld de rol van de overheid bezien op het aspect handhaving en toezicht begrijpelijk. Deze gegevens zijn immers vlot en vrij nauwkeurig verifieerbaar. De kans op fouten maken lijkt klein wanneer het gaat om simpele kwesties als staarten tellen en het checken van de stallijst en het huisvestingssysteem van de deelnemende veehouderijlocatie.

Wanneer een PAS-melder deelneemt aan een regeling is het wel opletten geblazen. Het gegeven dat de PAS-melder (vanwege de overheid) feitelijk niet legaal zijn activiteiten ontplooit, maakt nog niet dat de PAS-melder is uitgesloten van deelname aan de regeling. Voor deelname aan een regeling is het namelijk irrelevant of dat er op de deelnemende locatie een melding/natuurvergunning of toestemming anderszins aanwezig is. Ik vraag me af hoe dit uitwerkt in geval van deelname door PAS-melders.

Linksom of rechtsom?

Gaat men uit van de gegevens uit 2021? Dan ontstaat wellicht een vergelijkbare situatie als die we hebben leren kennen nadat de PAS op 29 mei 2019 is afgeschoten, omdat de overheid dan vrijgemaakte stikstofruimte van de PAS (dus feitelijke op basis van een illegale situatie) op een locatie elders gaat legaliseren.

Gevolg? Er wordt een nieuw donker hoofdstuk toegevoegd aan het (figuurlijke) boek ‘Stikstofproblematiek’ met de MOB en de veehouderijbedrijven die met legalisatie geholpen leken te worden als lijdend voorwerp.

Gaat men uit van (voor zover aanwezig) de referentiesituatie voorafgaand aan de PAS-melding? Dan zal de uiteindelijk vrijgemaakte stikstofruimte waarschijnlijk (fors) minder bedragen dan gehoopt en verwacht tegelijkertijd.

Gevolg? Meer veehouderijen zijn met subsidie beëindigd en minder PAS-melders kunnen worden gelegaliseerd.

We blijven het stikstofdossier zoals altijd nauwlettend volgen en houden u verder op de hoogte. Vragen? Bel of mail een van onze deskundigen. Zij staan u graag te woord.

In onze praktijk krijgen wij vaak vragen over de waarde van natuurgrond. Voor dit artikel zal ik mij beperken tot de fysieke waarde, dus de prijs per vierkante meter. De uitstap naar de waarde van hetgeen dat boven de grond uitsteekt, ‘de opstand’, laat ik graag over aan deskundigen op dit gebied.

Verder wil ik natuurgrond breed belichten. Dus ook de Natura 2000-gebieden of waterpartijen zou je onder natuur zoals in dit artikel wordt bedoeld, kunnen scharen.

Waarde en prijs

De waarde van een vastgoedobject – waar ook natuur onder valt – wordt evenals veel ander vastgoed sterk bepaald door emotie. Een Engelse term die dit mooi beschrijft is ‘worth and value’. In het Nederlands zou je dit kunnen vertalen als: ‘waarde en prijs’. Wat ik hiermee aan wil geven is dat de waarde van vastgoed sterk bepaald wordt door bijvoorbeeld een omstandigheid als ‘waar is het object gelegen?’

Als we dit vertalen naar de ligging van landbouwgrond (binnen Nederland) dan zullen de meeste mensen wel kunnen aangeven dat de waarde tussen € 3,- per m² en € 20,- (!) per m² ligt. Als de vraag wordt gesteld ‘wat doet natuurgrond?’ dan wordt het toch wel wat ingewikkelder.

Natuurgrond landbouwkundig niet exploitabel maar toch interessant?

Een invalshoek die het nieuwe gemeenschappelijk landbouwbeleid (GLB) vanaf 2023 met zich meebrengt, is de volgende. Natuurgronden met de nodige gebruiksbeperkingen verschaften voorheen slechts een beperkt direct rendement (inkomen). Met het invoeren van de zogenaamde conditionaliteiten en de ecoregelingen vanuit het Gemeenschappelijk Landbouwbeleid (GLB, ik zal hier nu verder niet op in gaan) kan dit wel eens betekenen dat deze mogelijk voor de landbouw minder aantrekkelijke gronden zich uitstekend lenen om te kunnen worden ingezet in het kader van het nieuwe GLB.

Hierdoor kunnen deze gronden een hogere waarde gaan vertegenwoordigen. Vanzelfsprekend dienen deze gronden wel te voldoen aan de voorwaarden van subsidiabel areaal.

Wat is dan de waarde van een vierkante meter natuurgrond?

Vanuit landbouwkundige invalshoek is de waarde van natuurgrond vaak zeer beperkt, er valt immers weinig op te verdienen. Bij de transacties van landbouwgronden waarbij een significante oppervlakte aan natuur is betrokken, redeneert een gerede koper al snel als volgt:

(aantal m² x waarde landbouwgrond) + (aantal m² natuur x € 1,- per m²) (of zelfs de massa) = waarde perceel.

Een compleet andere waarde ontstaat wanneer de natuurgrond is gelegen in een gebied waar maar beperkt of geen landbouwactiviteiten plaatsvinden en waarbij aan deze natuur zo mogelijk een meerwaarde wordt betaald door recreatieve invloeden. Denk hierbij aan natuur bij openbare recreatieve gebieden.

In dichtbevolkte gebieden komt het voor dat particulieren voor volkstuinen of zelfs een stukje water behoorlijke bedragen betalen. Denk hierbij aan bedragen van € 100,- per m² of zelfs meer. En voor alle duidelijkheid: dit zijn dan geen aangrenzende percelen, maar percelen op afstand met een oppervlakte van bijvoorbeeld 500 m² waar je hoogstens met een fiets kunt komen. In sommige gevallen zijn er zelfs percelen die alleen met een bootje te bereiken zijn.

Het is bijzonder om te realiseren dat dergelijke percelen waarschijnlijk onverkoopbaar zouden zijn, of hoogstens verkocht zouden worden voor een fractie van deze prijs, als deze gelegen zouden zijn in een gebied waar met name landbouwactiviteiten plaatsvinden.

Kavelknippers

Aan de andere kant, als je de waarde van deze percelen natuurgrond vergelijkt met transacties door ‘kavelknippers’, dan valt deze prijs ook wel weer mee.

Met de kavelknippers worden bedoeld de partijen die landbouwgrond opkopen en deze percelen in een veelvoud aan kleinere kaveltjes opknippen om deze vervolgens afzonderlijk aan particuliere beleggers te verkopen met de hoop op een transitie van landbouw naar bijvoorbeeld woningbouw.

Dergelijke kavels hebben over het algemeen ‘slechts’ de landbouwkundige waarde, maar worden aan particulieren verkocht voor soms 4 of 5 keer deze waarde. Ook kan een particuliere eigenaar, in tegenstelling tot de natuurgronden, het genot van de zaak niet uitoefenen omdat hij of zij slechts een klein onderdeel uitmaakt van een groot landbouwperceel waarbij vaak het gebruik bij een derde partij (een landbouwer) ligt.

Kortom, ook een juiste waardebepaling van natuurgrond is en blijft maatwerk.

Vanaf 3 juli 2023 zijn de eerste twee regelingen opengesteld die vallen onder de Aanpak Piekbelasting. Dit betreft de ‘woest aantrekkelijke’ landelijke beëindigingsregeling veehouderijlocaties met piekbelasting (kortweg: Lbv-plus.) en de ‘gewone’ Lbv regeling.

Subsidiemodule brongerichte verduurzaming stal- en managementmaatregelen(Sbv) (eind 2023)

Naar mijn mening is het een gemiste kans van de overheid om niet alle regelingen tegelijkertijd open te stellen. Dit zal ongetwijfeld te maken hebben met de politieke druk vanuit Den Haag op het stikstofdossier.

Ondersteunend aan alle regelingen is de onlangs opgerichte Nationale Grondbank. Hier zit overigens nog geen grond in. De bank moet gevuld worden vanuit gronden die door stoppers of verplaatsers worden aangeboden. De grondbank zal in dat geval optreden als marktpartij waarbij het Rijksvastgoedbedrijf (RVB) eigenaar en beheerder van de gronden wordt.

Lbv-plus

Volgens minister Van der Wal is de Lbv-plus regeling de beste regeling die er is en zal er ook geen betere komen. Toegegeven, hij is voor sommige agrariërs ook heel royaal en biedt dus zeker kansen voor deze groep.

Een belangrijk aspect dat weinig aandacht krijgt in de media maar wel veel invloed heeft op de keuzen die in de regeling zijn gemaakt, betreft het feit dat hier sprake is van een subsidieregeling. In de volksmond wordt de regeling de ‘opkoop- of uitkoopregeling’ genoemd. Dit is echter in deze regeling niet aan de orde. De overheid koopt niets maar verstrekt een subsidie voor het beëindigen.

Een agrariër kan in aanmerking komen voor de Lbv-plus regeling indien zijn bedrijf een ‘stikstofvracht’ heeft van 2500 mol/ha/jr op één of meerdere overbelaste Natura-2000 gebieden, gebaseerd op het gemiddeld aantal dieren in 2021 (of een ander jaar indien 2021 niet representatief is) en de afgelopen 5 jaar onafgebroken vee heeft gehouden en mocht houden.

Dit kan de agrariër zelf berekenen met behulp van de AERIUS Check. Hoogstwaarschijnlijk heeft hij hiervoor wel een adviseur nodig want het is erg belangrijk dat hier de juiste gegevens worden ingevoerd en die zullen voor de meeste agrariërs geen dagelijkse kost zijn.

Indien uit deze berekening blijkt dat het bedrijf voldoet aan de lat van 2500 mol/ha/jr dan kan een subsidieaanvraag ingediend worden.

De regeling staat overigens alleen open voor landbouwbedrijven met productierechten gebonden vee en kalverbedrijven. Alle andere typen bedrijven zullen moeten wachten op de MGAB regeling (want de gewone Lbv regeling is ‘slechts’ open voor alleen de productierechten gebonden sectoren). Hier valt de kalverhouderij dus buiten.

Vergoedingen

Deelnemers aan de Lbv-plus regeling ontvangen een vergoeding van 120% van de gecorrigeerde vervangingswaarde per m² stalverblijf van de dierenverblijven.

Per diercategorie is een aparte afschrijvingstabel gemaakt door de Universiteit van Wageningen. Deze dierenverblijven moeten worden gesloopt en hiervoor wordt een aanvullende vergoeding betaald van € 45,- per m² dierenverblijf.

Belangrijk om te vermelden is dat ook alle voeropslagen en mestopslagen dienen te worden gesloopt. De vergoeding hiervoor wordt geacht te zijn opgenomen in de vergoedingen per m² dierenverblijf.

Slopen van de dierenverblijven en opslagen is verplicht tenzij er een ontheffing gegeven wordt door RVO. In dit geval zal echter voor de m² die blijven staan geen vergoeding worden betaald. Dit voelt heel tegenstrijdig, het ging immers toch om de dieren? De achtergrond ligt in het feit dat er sprake is van een subsidieregeling die gestandaardiseerd is. Een onbevredigend antwoord maar een ander antwoord is er niet.

Naast de vergoeding voor de stal krijgt de agrariër ook een vergoeding voor 95% van zijn fosfaatrechten of 80% van zijn pluimvee- of varkensrechten. Deze rechten worden doorgehaald en zijn gebaseerd op het aantal benodigde rechten voor het gemiddeld aantal dieren in 2021. Eventuele overgebleven rechten kunnen worden verkocht aan een collega veehouder of meegenomen worden naar een andere locatie die reeds in eigendom is.

De bij het bedrijf behorende grond kan alternatief worden aangewend, in (erf)pacht worden uitgegeven of worden verkocht.

Beroepsverbod

Het beroepsverbod is ook in de definitieve regeling onderdeel van deelname aan de regeling.

Een veehouder die meedoet mag op de locatie geen vee meer houden (uitgezonderd kleinschalige nieuwe activiteit).

Daarnaast mag hij in de gehele EU geen nieuw bedrijf in dezelfde diercategorie meer starten of overnemen. Dit geldt tevens voor alle maten of vennoten.

Een zwaar middel naar mijn mening en heel impactvol voor bedrijven die mogelijk een opvolger hebben. Mijn inschatting is dan ook dat deze groep niet zal kiezen voor deze regelingen en zal wachten op de verplaatsingsregeling.

Bestemmingswijziging

Voor de groep die wel gebruik wil maken van de regeling ligt er nog een ander traject voor de boeg.

Op de agrarische locatie mogen immers in beginsel geen landbouwhuisdieren meer worden gehouden. Een uitzondering hierop is de mogelijkheid tot het houden van dieren die in totaal minder dan 15% van de oorspronkelijke emissie veroorzaken. Denk hierbij bijvoorbeeld aan het starten van een zorgboerderij met enkele dieren.

De locaties zullen een aantekening krijgen in het omgevingsplan en er zal een nieuwe bestemming moeten worden vastgesteld die past binnen het planologisch kader. Gemeenten worden door het Rijk aangespoord om hieraan mee te werken, een eventuele waardestijging als gevolg van een bestemmingswijziging komt ten goede aan de eigenaar.

Het is dus zeer belangrijk om hier vooraf goed over na te denken.

Zaakbegeleiders

Indien een agrariër meedoet aan de regeling dan krijgt hij indien gewenst op kosten van de overheid een zaakbegeleider toebedeeld. Deze zal hem/haar helpen om de regelingen zo goed mogelijk te benutten en daar waar mogelijk te combineren.

Daarnaast zal hij ook bij de gemeente meehelpen duwen om de nieuwe activiteit vergund te krijgen. De overheid heeft in dit kader geleerd van de aanpak met betrekking tot de bevingsschade in Groningen. Daar werden de deelnemers aan hun lot over gelaten.

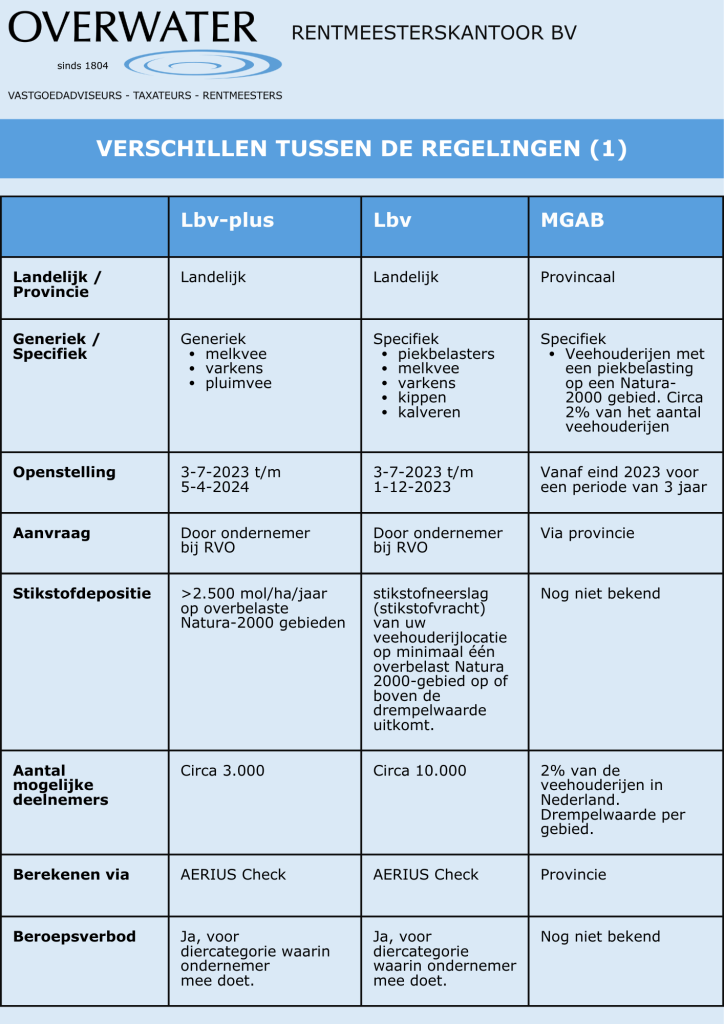

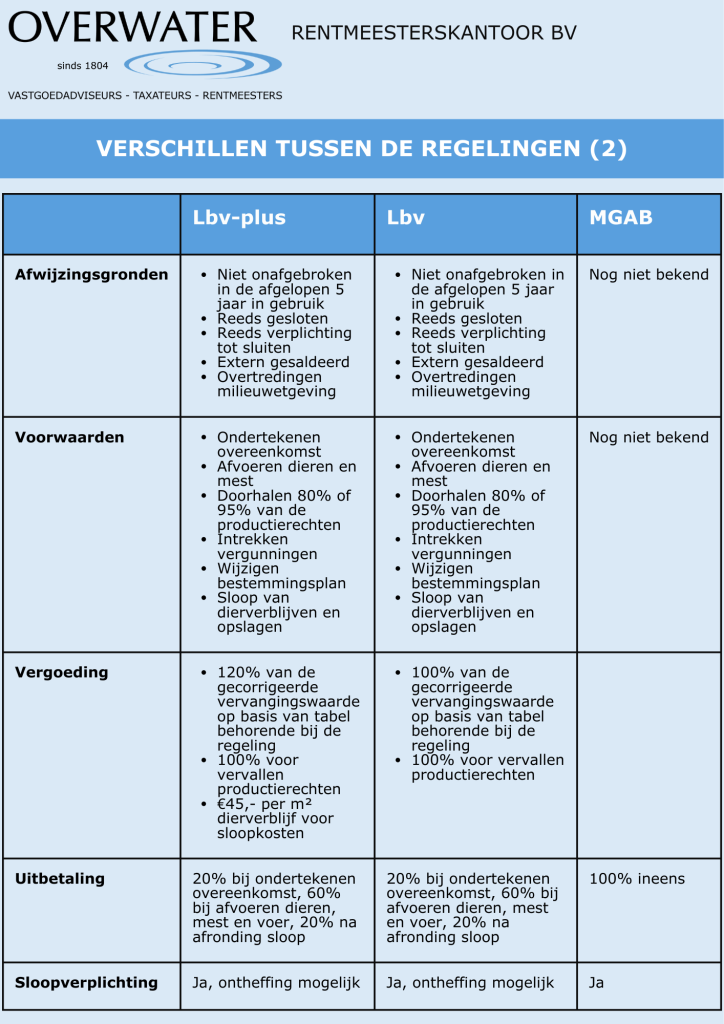

Verschillen tussen de regelingen

De verschillen tussen de regelingen zijn in beeld gebracht in deze afbeeldingen:

Conclusie

Een ondernemersplan is de belangrijkste basis voor de keuze om deel te nemen aan de Lbv-plus of Lbv regeling.

Wil je door als boer in dezelfde sector? Wacht dan op de verplaatsingsregeling.

Heb je geen opvolger of kun je je ondernemerschap ook in een andere sector kwijt? Dan is het zeer de moeite waard om uit te zoeken of het voor jouw bedrijf interessant is om mee te doen. De regeling is voor deze groep agrariërs naar mijn mening goed en biedt direct perspectief op iets nieuws.

Belangrijk is om je goed bij te laten staan bij de keuzes die gemaakt worden. De keuzen die aan de voorkant gemaakt worden bepalen voor een groot deel de uitkomst.